24 de febrero de 2026

Paro del fútbol: el Gobierno evita el tema para no legitimar la narrativa de persecución política de Tapia y Toviggino

La actitud reservada de las autoridades nacionales tras el polémico anuncio de la medida de fuerza es estratégica. Los detalles de la causa por evasión y apropiación de tributos que derivó en la citación a indagatoria de los jefes del fútbol argentino

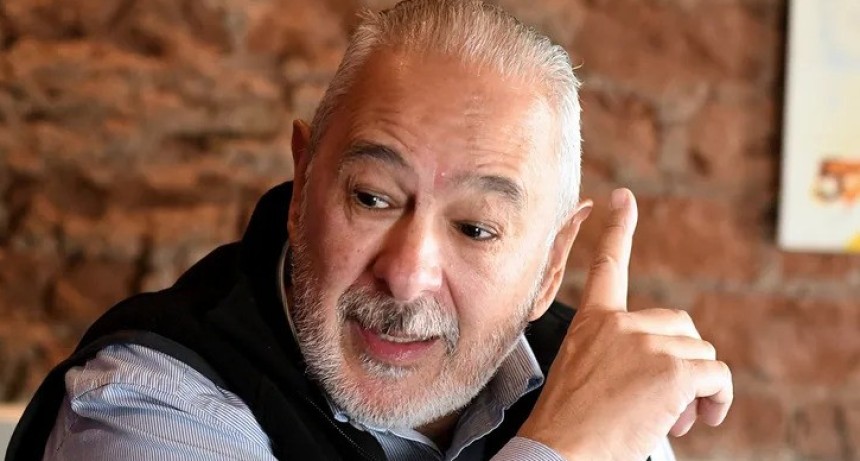

El anuncio del paro en el fútbol argentino forzó una lectura polÃtica sobre un expediente penal económico que se desarrollaba de forma silenciosa, marcado por documentos, vencimientos y planillas, y un hilo conductor: la presunta retención de impuestos y aportes previsionales que, según la denuncia, no fueron ingresados en término. La reacción de la conducción de la Asociación del Fútbol Argentino (AFA), encabezada por Claudio "Chiqui" Tapia y el tesorero, Pablo Toviggino, se produjo luego de que el juez en lo penal económico, Diego Amarante, dispusiera citarlos a declaración indagatoria. La respuesta no fue jurÃdica ni procesal. Fue polÃtica: detener el torneo como mecanismo de presión.

El Gobierno eligió un camino opuesto: no respondió. No hubo comunicado, conferencia de prensa, voceros ni mensajes en redes sociales. Ningún indicador digital habitual del ecosistema oficialista: sin posteos, sin réplicas, sin mensajes amplificados por funcionarios ni señales indirectas. Fuentes consultadas por Infobae calificaron el silencio como una decisión deliberada: "No quieren pisar el palito", explicó una de ellas, en referencia a la hipótesis que circula en la Casa Rosada sobre el sentido del paro. La lectura oficial sostiene que la conducción del fútbol buscó provocar una reacción del Ejecutivo para luego afirmar: "¿Ven? Están detrás de esto". El Gobierno resolvió no dar esa escena.

"Es un tema de la AFA con la Justicia. No tenemos nada que decir", fue la respuesta coincidente que recibió este medio de distintos interlocutores oficiales consultados sobre la suspensión de la fecha 9. En privado, una fuente con acceso a la conversación polÃtica del Gobierno introdujo un matiz: el paro estarÃa diseñado para encuadrar el expediente judicial como parte de la supuesta "persecución polÃtica" que la conducción de la AFA denuncia desde hace tiempo. Por eso, en Balcarce 50 optaron por el silencio: dejar que la discusión permanezca en el juzgado y no se traslade al terreno polÃtico.

Ese contraste es el núcleo del conflicto: un paro que busca politizar una causa y un Gobierno que trata de evitar esa politización, mientras el expediente sigue su curso bajo una lógica penal definida por fechas de vencimiento, mora y montos retenidos. En ese punto, la causa aparece para el oficialismo como suficientemente sólida para explicar por qué la citación a indagatoria no constituye un gesto polÃtico sino una decisión judicial anclada en prueba documental.

La denuncia de la Agencia de Recaudación y Control Aduanero (ARCA), la agencia impositiva que encabeza Andrés Vázquez, encuadró la conducta investigada en los artÃculos 4° y 7° del Régimen Penal Tributario (Ley 27.430). El artÃculo 4° tipifica la apropiación indebida de tributos: sanciona al agente de retención o percepción que no deposite, total o parcialmente, en los treinta dÃas corridos posteriores al vencimiento del plazo legal, el tributo retenido o percibido, siempre que el monto no ingresado supere el mÃnimo previsto por mes. El artÃculo 7° prevé una figura equivalente para la apropiación indebida de recursos de la seguridad social. La escala penal es la misma: de dos a seis años de prisión.

Según fuentes técnicas con acceso al expediente, la discusión no gira en torno a si existe hoy una "deuda exigible" en términos administrativos. El eje es otro: si se retuvo dinero ajeno y si se lo depositó en término. ARCA no denunció una "deuda", sino, en términos penales, omisión: retener y no ingresar a tiempo. Ese punto es decisivo y, para los denunciantes, explica la contradicción entre el comunicado público de la AFA y los fundamentos de la denuncia.

En su mensaje oficial, la AFA sostuvo que "no tiene deuda alguna exigible" por las obligaciones incluidas en la denuncia y que "el pago voluntario" de esas obligaciones se realizó "en forma previa a su vencimiento". También afirmó que el planteo ya fue presentado ante el tribunal y que el tema permanece "pendiente de resolución por la Cámara de Apelaciones". Además, acusó a ARCA de considerar obligaciones "que aún no se encuentran vencidas" como sustento de un delito penal tributario, "en abierta contradicción a las normas jurÃdicas vigentes".

Ese texto, aislado, busca instalar una idea simple: si no hay deuda exigible y el pago fue previo al vencimiento, la imputación penal serÃa un abuso. No obstante, la reconstrucción documental a la que accedió Infobae —planillas incorporadas en la denuncia y su ampliación— muestra otra realidad: vencimientos concretos, un "dÃa 31" (cuando se configura el tipo penal si no se depositó) y pagos que, cuando aparecen, aparecen tarde. Muy tarde.

La denuncia sostiene que la AFA, como agente de retención, habrÃa retenido impuestos y contribuciones de la seguridad social que luego no ingresó dentro del plazo legal, por montos superiores a los mÃnimos previstos tanto en la norma actual como en la anterior. Según información obtenida por Infobae, la conducta serÃa sistemática: se habrÃa reiterado durante 19 meses consecutivos, entre marzo de 2024 y septiembre de 2025. En ese perÃodo se contabilizan 69 hechos autónomos, ya que cada mes y cada obligación omitida dentro del plazo legal constituye un hecho independiente según el régimen penal tributario. El monto total denunciado asciende a más de 19 mil millones de pesos en retenciones de impuestos y aportes.

Uno de los cuadros revisados por este medio, vinculado a seguridad social detalla por perÃodo: fecha de vencimiento, dÃa a partir del cual se configura el incumplimiento penal, monto retenido, monto pagado, fecha de pago y dÃas de mora. Allà se registra un ejemplo clave: perÃodo marzo de 2024, vencimiento 30/04/2024, configuración del tipo desde el 31/05/2024 y pago realizado el 26/09/2024. La mora informada: 149 dÃas. Para los denunciantes, no es una interpretación polÃtica: son fechas. En otros perÃodos, la mora disminuye, pero siempre supera el umbral: existen demoras de 57 dÃas, 62 dÃas y valores intermedios, todos por encima de los treinta dÃas corridos que la ley considera determinantes.

El segundo cuadro, referido a retenciones de impuestos —IVA y Ganancias en distintas modalidades— abarca perÃodos más acotados, pero con montos que reflejan la gravedad atribuida por la denuncia. Para agosto de 2025, por ejemplo, figuran tres rubros: retención IVA, retención Impuesto a las Ganancias y retención Ganancias Art. 79. Los montos registrados: $118.797.704 (IVA), $103.387.406 (Ganancias) y $271.562.835 (Ganancias Art. 79), con una mora informada de 92 dÃas. Para septiembre de 2025, los importes que figuran son $43.418.626 (IVA), $81.792.107 (Ganancias) y $297.046.621 (Ganancias Art. 79), con mora de 62 dÃas. El total acumulado de ese cuadro para el artÃculo 4° asciende a $916.005.301.

Estos números cumplen una doble función. Por un lado, demuestran que el umbral mÃnimo del tipo penal —$100.000 por mes— se supera ampliamente en cada perÃodo. Por otro, permiten sostener una afirmación central que consta en la información reservada volcada por ARCA en la causa: lo sancionable no es el pago tardÃo o la mora administrativa, sino la falta de ingreso en el plazo oportuno. "Todos los pagos que la AFA ahora informa como pagos fueron ingresados con posterioridad al plazo legal del vencimiento establecido y excedente, en algunos meses, ampliamente los 30 dÃas que la ley penal establece", resume el argumento técnico al que accedió Infobae.

El punto jurÃdico que más incomoda a la defensa pública de la AFA es, precisamente, el que otorga espesor a la causa: en estas figuras, pagar después no necesariamente exculpa. Asà lo plantea la denuncia: "Lo sancionable es la falta de ingreso de las sumas retenidas en el plazo oportuno, sin que el ingreso de estas con posterioridad exculpe el actuar presuntamente ilÃcito". Allà se invoca como respaldo el precedente "Lambruschi" de la Corte Suprema, que califica el delito como de omisión, de carácter instantáneo, consumado "en el momento preciso en que el acto omitido deberÃa haberse realizado".

En términos prácticos: si el agente de retención retuvo, venció la obligación, transcurrieron treinta dÃas corridos y no depositó, el tipo penal queda configurado. Lo que ocurra después puede ser relevante para otros análisis, pero no modifica el núcleo objetivo de la conducta. "No es una discusión de caja. Es una discusión de plazos", sintetizó ante Infobae una fuente que participó de la elaboración técnica de la denuncia. Otra fuente lo resumió asÃ: "El punto no es si después pagaron; es cuándo pagaron".

La denuncia enumera los tres elementos necesarios para la consumación de un delito de omisión. Primero, la existencia de un deber de actuar, derivado de la condición de agente de retención y percepción de la AFA. Según la presentación, esa condición no está en discusión: la entidad retiene impuestos y recursos de la seguridad social por sus obligaciones como empleadora y pagadora de distintos conceptos. Segundo, la capacidad de acción: la posibilidad de disponer de las sumas retenidas en el momento debido. Este aspecto, de acuerdo con la información obtenida por Infobae, estarÃa respaldado por acreditaciones bancarias, constitución de plazos fijos, testimoniales y otras pruebas incorporadas al expediente, orientadas a demostrar que la AFA podÃa cumplir y, no obstante, no habrÃa cumplido en término. Tercero, la omisión del depósito en el plazo de treinta dÃas corridos posteriores al vencimiento, que, según los cuadros, no se habrÃa verificado.

Para la acusación, existe un agravante adicional: la naturaleza de los fondos retenidos. La denuncia subraya que el dinero omitido no era "dinero propio" de la AFA, sino recursos correspondientes a los sujetos retenidos. En otras palabras, la entidad habrÃa actuado como recaudador y garante, en la porción retenida, de la renta pública. De ahà la gravedad de la conducta. No es equiparable a una obligación tributaria propia impaga, sino a la retención de dinero ajeno que debÃa transferirse al Estado.

En ese contexto, la citación a indagatoria dispuesta por Diego Amarante cobra un sentido. La indagatoria no implica condena ni sentencia: es un acto procesal de instrucción que requiere que el juez considere que existen elementos de prueba suficientes para imputar un hecho y garantizar el derecho de defensa. PolÃticamente, sin embargo, marca un hito: transforma el expediente de una disputa técnica entre un organismo recaudador y una entidad deportiva en una causa penal que involucra a sus máximas autoridades. Ese fue, al parecer, el detonante del paro.

La AFA intentó revertir el sentido de la imputación. Su comunicado no solo niega la existencia de deuda exigible, sino que sostiene que el pago fue previo al vencimiento. Para el expediente, según los documentos revisados, esa afirmación choca con fechas concretas de mora. Narrativamente, hay una contradicción: un comunicado que habla de pagos antes del vencimiento y una denuncia que exhibe pagos con 149 dÃas de retraso, 92 dÃas de mora, 62, 57, todos por encima del umbral penal de treinta dÃas. "Lo que discuten públicamente es una cosa; lo que muestran los papeles es otra", deslizó ante Infobae una fuente que sigue la causa.

El paro, desde esa perspectiva, aparece como el intento de trasladar el debate de un expediente a la narrativa polÃtica. Del derecho penal tributario a la "persecución polÃtica". La forma en que se anunció resulta notoria: la AFA comunicó que la decisión se tomó de manera "unánime" por el Comité Ejecutivo de la Liga Profesional de Fútbol y que se suspendÃa la fecha 9 —del jueves 5 al domingo 8 de marzo— y "el resto de las categorÃas" del fútbol argentino. No obstante, según la información obtenida por Infobae sobre esa reunión, no estuvieron presentes Estudiantes ni representantes de varios clubes. Ese dato debilita la pretensión de unanimidad y revela que el paro puede interpretarse como una decisión polÃtica impulsada desde la cúpula, presentada como consenso total aunque el cuadro de presencias no lo refleje.

En el Gobierno, ese movimiento fue leÃdo como una maniobra que buscaba una reacción: la AFA acusa, el Gobierno responde, la AFA confirma su tesis de persecución. Pero la respuesta fue nula, tanto en el plano formal como digital. Infobae consultó a diversas fuentes oficiales y no obtuvo declaraciones públicas. "Es un tema de la AFA con la Justicia. No tenemos nada que decir", reiteraron. En el oficialismo consideran que la conducción del fútbol buscó una reacción para confirmar que la Casa Rosada estaba detrás de la denuncia judicial. Por eso, el silencio fue deliberado.

En un contexto donde el Gobierno suele fijar postura de manera inmediata ante los temas que considera propios, la ausencia de mensajes digitales resultó más elocuente que un comunicado. No hubo posteos, réplicas ni mensajes de usuarios amplificados por funcionarios. Quienes conocen la lógica comunicacional del poder sostienen que ese silencio no es accidental: responde a una estrategia de no alimentar la narrativa adversaria. "Si contestamos, se convierte en una pelea polÃtica. Y ellos quieren eso", explicó a Infobae una fuente libertaria.

Ese silencio también refuerza la tesis que el Gobierno deja correr: que no existe persecución polÃtica, sino una investigación penal nacida de un organismo recaudador que presentó evidencia y un juez que, tras analizarla, dispuso indagatorias. En esta lectura, ARCA actúa cuando entiende que se configuran los extremos objetivos del régimen penal tributario. El juez, por definición, responde al expediente.

El conflicto se ordena en dos planos que chocan. En el plano judicial: una denuncia con encuadre legal, jurisprudencia de Corte, 19 meses consecutivos, 69 hechos, un monto global de 19 mil millones de pesos y cuadros que exhiben mora reiterada por encima del umbral penal. En el plano polÃtico, un comunicado que niega deuda exigible, afirma pagos previos al vencimiento, acusa a ARCA de impulsar un caso sobre obligaciones "no vencidas" y, como cierre, anuncia un paro del fútbol como repudio. Entre ambas dimensiones, el Gobierno opta por la abstención discursiva: evitar la batalla simbólica que la conducción del fútbol pretende montar sobre el expediente.

En la denuncia emerge además un punto que explica por qué la causa es tan sensible: el dinero retenido no es "de la AFA". Es de terceros. La denuncia insiste: la AFA habrÃa retenido y omitido ingresar a tiempo sumas que pertenecen a los sujetos retenidos. Si eso se comprueba judicialmente, la conducta no se asemeja a una morosidad ni a un atraso operativo: se perfila como un esquema de financiamiento con fondos que debÃan tener otro destino. La narrativa de "no hay deuda exigible" pierde fuerza porque el reproche penal se centra en la retención y la omisión de depósito en término.

En este tipo de causas, la discusión se concentra en la prueba dura: fechas de vencimiento, liquidaciones, extractos, constancias de pago, movimientos bancarios, trazabilidad de fondos y la identificación de responsabilidades de quienes toman decisiones dentro de la organización. Por eso la citación de Tapia y Toviggino resulta central: el expediente no apunta a "la AFA" como ente abstracto, sino a quienes, por rol y función, aparecen como responsables de los actos relevantes. En la práctica, es el paso de la institución al nombre propio; el que la AFA intenta revertir con una respuesta polÃtica.

La AFA buscó instalar la idea de persecución. La agencia denunciante sostuvo que se trata de ley penal tributaria aplicada a hechos concretos. Un juez cita a indagatoria indicando que existen elementos suficientes para escuchar a los imputados y avanzar. Y el Gobierno, que podrÃa involucrarse, elige no hacerlo. Con ese silencio —institucional y digital— procuró impedir que el expediente sea absorbido por la lógica de la polarización.

El paro actuó como mensaje polÃtico: una presión a la Justicia y, al mismo tiempo, una advertencia de poder. Lo cierto es que ARCA presentó una reconstrucción con perÃodos, vencimientos, montos y moras; apoyó su postura en doctrina y jurisprudencia; y sostuvo que el pago tardÃo no borra la consumación del delito. Amarante, al citar a indagatoria, tradujo esa arquitectura en un acto procesal.

El Gobierno, al optar por el silencio, buscó que el eje sea estrictamente judicial. No responder para evitar el duelo polÃtico. No reaccionar digitalmente para no convalidar la pelea. Dejar que el expediente permanezca donde se originó. Ese silencio —más que un vacÃo— se convirtió en una respuesta: la cancha no es el lugar donde se discute una imputación penal económica de 19 mil millones de pesos, con 19 meses de conducta reiterada y 69 hechos computados. Esa discusión, por ahora, está en manos de un juez y de un expediente. Y en esa arena, el relato pesa menos que la prueba.

COMPARTIR:

Notas Relacionadas

Uno por uno, cómo votó cada senador la ley de inviolabilidad de la propiedad privada

El Gobierno logró la media sanción, tras haber resignado las modificaciones sobre la venta de tierras a extranjeros y la Ley Nacional de Manejo del Fuego

Así reaccionó el arco político a la media sanción de la ley de inviolabilidad de la propiedad privada

Luego de una jornada maratónica, la dirigencia política manifestó sus posturas respecto al proyecto. El presidente Javier Milei celebró la aprobación con su ya habitual: "Viva la libertad, carajo", mientras que, desde la oposición, calificaron como una victoria la eliminación de dos de los capítulos

Desalojo "exprés": qué cambia para los inquilinos y los dueños la aprobación de la ley de propiedad privada

El proyecto oficialista impulsa desalojos más rápidos y amplía quiénes pueden solicitarlos, redefine plazos y notificaciones, y establece garantías para inquilinos vulnerables, con nuevas reglas para la restitución y entrega inmediata de inmuebles

| OFICIAL COMPRA | OFICIAL VENTA |

|---|---|

|

$ 1.473,13

-$ 1,01 |

$ 1.524,26

-$ 1,70 |

| BLUE COMPRA | BLUE VENTA |

|

$ 1.509,00

-$ 5,00 |

$ 1.541,00

-$ 5,00 |